.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Je genauer eine Prognose ist, desto besser. Daher sind auch die Umfragen am Ende des Jahres so beliebt. Darin geht es um die exakten Indexstände zum Ende des folgenden Jahres. Ganz ehrlich: Die Mehrheit der Experten liegt oft völlig daneben. Ein Beispiel ist das Börsenjahr 2023: Kaum einer hatte den stabilen Aufwärtstrend wirklich kommen sehen. Die Durchschnittsprognose von 20 Banken für den DAX zum Jahresende lag bei rund 15.000 Punkten. Nur zwei Banken trauten dem DAX überhaupt zu, die 16.000-Punkte-Marke zu überwinden.

Ein neues Allzeithoch, wie wir es erst vor wenigen Wochen im Bereich von mehr als 16.400 Punkten erreicht hatten, wurde als völlig unwahrscheinlich angesehen. Solche Prognosen vermitteln das Gefühl, dass wir wissen, was in der Zukunft passiert. Doch wir haben keine Glaskugel, um die Entwicklung vorherzusagen. Aber worauf stützen wir uns, um eine Vorstellung von der möglichen Zukunft zu bekommen? Im Grunde sind es zwei völlig unterschiedliche Faktoren, die hier eine Rolle spielen.

Zum einen können Zahlenreihen aus der Vergangenheit in die Zukunft fortgeschrieben werden. Diese Daten bieten zumindest einen Anhaltspunkt, auch wenn es natürlich ganz anders kommen kann. Zum anderen können zahlreiche Experten nach ihren aktuellen und zukünftigen Einschätzungen befragt werden. Hier verlässt man sich auf die Schwarmintelligenz. Beliebte Umfragen sind das ifo-Geschäftsklima und die wöchentliche sentix-Umfrage.

Sentix-Umfrage: Konjunkturaussichten steigen

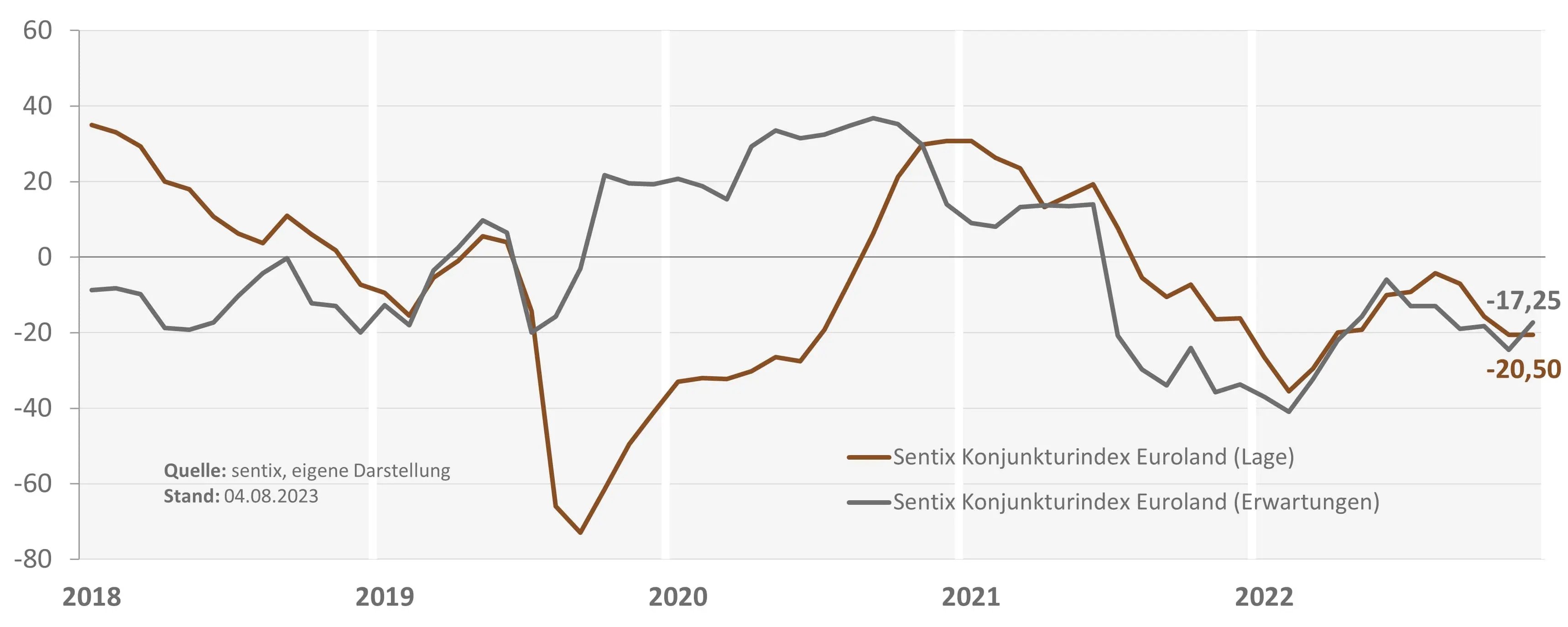

Bezüglich der weiteren konjunkturellen Entwicklung befragt sentix einmal im Monat Marktexperten nach ihrer Meinung.

Dabei werden die Einschätzungen zur aktuellen Lage und zur Entwicklung in den nächsten sechs Monaten erfragt. Gerade die Einschätzung zur weiteren Entwicklung hat kürzlich interessante Ergebnisse geliefert. Der Konjunkturindex hat im August den Absturz gestoppt, zumindest in der Eurozone. Die Einschätzung der aktuellen Lage bleibt weiterhin schwach mit einem deutlich negativen Wert von -20,5 Punkten. Doch für die kommenden sechs Monate werden die Erwartungen wieder optimistischer eingeschätzt. Hier steigt der Wert um 7,3 Punkte auf immerhin -17,3 Punkte.

Für Deutschland sind die Werte weiterhin schwach: Die Einschätzung der aktuellen Lage sinkt um weitere 7 Punkte und erreicht damit fast -31 Punkte. Die Erwartungen notieren ebenfalls bei nur -26 Punkten. Sentix-Geschäftsführer Patrick Hussy sagt dazu: „Die Erwartungswerte geben wenig Grund zur Hoffnung. Die größte Volkswirtschaft in der Eurozone entwickelt sich zum kranken Mann Eurolands und belastet die Region.“ (Quelle: Trotz eines zarten Lichtblicks: Die Eurozone steckt im Rezessionsmodus) Tatsache ist: Die Einschätzung der Lage verzeichnet den vierten Rückgang in Folge und erreicht den tiefsten Stand seit Juli 2020. Damals befanden wir uns mitten in den Turbulenzen der Corona-Krise und einer großen Unsicherheit.

Immerhin gibt es Lichtblicke aus den USA sowie der Region Asien ex Japan. Hier können die aktuellen Daten überraschen. Dennoch bleibt das globale Gesamtbild der Umfragen weiter negativ und deutet auf eine Stagnation hin. Die Rezessionssorgen konzentrieren sich im August tatsächlich auf Gesamteuropa und einige europäische Länder. Besonders in den USA hat sich die Einschätzung stark verbessert und man erwartet nun keine Rezession, sondern eine Mischung aus Stagnation und sogar einem Aufschwung.

Besonders interessant in Europa ist die etwas positivere Einschätzung der Erwartungen. Laut sentix spiegelt dies die nachlassende Brisanz in Bezug auf die Inflation wider. Das Themenbarometer „Inflation“, das parallel zu den Konjunkturindizes erhoben wird, steigt auf -11 Punkte an. Steigende Werte deuten auf nachlassenden Inflationsdruck hin. Diese Entwicklung dürfte den Handlungsdruck der Notenbanken etwas mildern. Insgesamt zeigen die Zahlen in die richtige Richtung, aber eine nachhaltige Entspannung kann daraus noch nicht sicher abgeleitet werden.

Globale Fondsmanager-Umfrage: Cash Positionen sinken deutlich

Eine weitere wichtige Umfrage bezieht sich auf die zukünftige Entwicklung der Kapitalmärkte. Das ist die globale Fondsmanager-Umfrage der Bank of America. Hier werden einmal im Monat Risikoeinschätzungen, Positionierungen und Gewichtungen in einzelnen Anlageklassen abgefragt. Seit einigen Monaten nehme auch ich an dieser Umfrage teil.

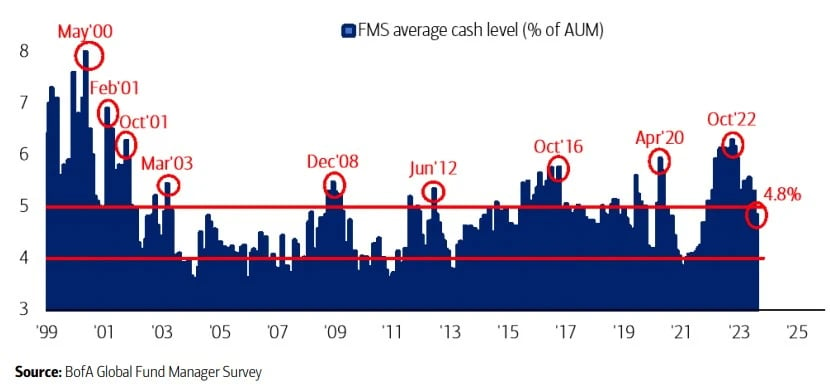

Ein klares Fazit für diesen Monat lautet: Die Stimmung bessert sich. Das Sentiment, also die Stimmung der befragten Fondmanager ist deutlich gestiegen und befindet sich auf dem höchsten Stand seit Februar 2022. Hierbei werden die Bargeldpositionen der Fondsmanager, die Positionierung in Aktien und die Wachstumsaussichten für die Weltwirtschaft als Grundlage verwendet.

Gleichzeitig haben die globalen Fondsmanager die Bargeldpositionen zuletzt weiter verringert. Mit 4,8 Prozent erreicht dieser Wert den niedrigsten Stand seit November 2021. Diese Statistik liegt derzeit im neutralen Bereich. Erst wenn die Bargeldquote der Fondsmanager unter 4 Prozent fällt, würde dies ein Verkaufssignal bedeuten, da dann die Euphorie der Fondsprofis als zu hoch eingeschätzt werden würde.

Betrachtet man die Wachstumsperspektiven, fällt der gesteigerte Optimismus auf. Die Profis erwarten zwar immer noch eine konjunkturelle Schwäche, aber die Sorgen vor einer Rezession nehmen merklich ab. Im November 2022 erwarteten nur knapp 10 Prozent der Befragten keine Rezession in den kommenden 12 Monaten. Aktuell ist dieser Wert auf immerhin 42 Prozent gestiegen. Dies ist der höchste Stand seit Frühjahr 2022. Während im Juli noch 60 Prozent der Befragten in den nächsten 12 Monaten eine schwächere globale Konjunktur erwarteten, sind es im August nur noch 45 Prozent. Dies bedeutet außerdem den stärksten Anstieg des Optimismus seit Januar 2023.

Aufschlussreich ist auch der Blick auf die größten Risiken an den Finanzmärkten. Eine weiterhin hohe Inflation in Verbindung mit restriktiver Geldpolitik der Notenbanken führt mit 45 Prozent weiterhin die Liste an. Abgeschlagen folgen ungefähr gleichauf die Risiken geopolitischer Konflikte, eines systemischen Kreditereignisses oder einer globalen Rezession auf den nächsten Plätzen.

Wichtig bleibt: Ein Blick in den Rückspiegel

Laut den Befragten ist der wahrscheinlichste Auslöser eines Kreditereignisses der US-Gewerbeimmobiliensektor. An dritter Stelle folgt der chinesische Gewerbeimmobiliensektor, jedoch ist zu beachten, dass die aktuelle Umfrage schon vor den Turbulenzen rund um das chinesische Immobilienunternehmen Country Garden durchgeführt wurde (Quelle: Bedeutender chinesischer Immobilienkonzern in finanziellen Schwierigkeiten).

Sowohl die sentix-Konjunkturumfrage als auch die Fondsmanager-Umfrage der Bank of America bieten Einschätzungen zur aktuellen Lage und zu den Erwartungen auf Sicht von sechs oder sogar zwölf Monaten. Das bringt sicherlich mehr für die Positionierung als eine strikte Ausrichtung auf feste Indexziele. Und auch in der aktuellen Marktphase gilt weiterhin, was Wilhelm von Humboldt schon vor mehr als 200 Jahren wusste: „Nur wer seine Vergangenheit kennt, hat eine Zukunft“.