.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Nach dem Rekordjahr 2021 an den Börsen deutet sich jetzt eine andere Entwicklung an: Das Potenzial vieler Indizes ist nach den deutlichen Zuwächsen begrenzt. Das Potenzial einzelner Aktien jedoch nicht. Somit könnte 2022 das Jahr der Stockpicker werden – also der Investoren, die durch die Auswahl von herausragenden Einzeltiteln unabhängig von Indizes eine überdurchschnittliche Rendite erzielen. Wir zählen schon seit Jahren zu dieser Kategorie und fühlen uns wohl in der Rolle der Renditejäger bei aussichtsreichen Einzelaktien.

Für die herausragende Stellung von Aktien auch 2022 sprechen gleich zwei Faktoren: Durch die faktischen Nullzinsen fallen Anleihen als strategische Anlageklasse nahezu völlig aus, zumal weltweit Anleihen im Volumen von über zehn Billionen Dollar negative Renditen aufweisen. Daran dürften auch der Beginn des Tapering der Fed und perspektivisch steigende Zinsen zunächst wenig ändern.

Gleichzeitig sind die Bewertungen bei vielen Aktien noch nicht überzogen, gemessen am historischen Durchschnitt der großen Indizes – trotz der hohen Werte an den Aktienmärkten. Dabei lohnt sich der Blick auf die unterschiedliche Entwicklung in der Eurozone und in den USA. An der Wall Street sind die Bewertungen schon deutlich höher. Der S&P 500 hatte hier zuletzt noch einmal deutlich zugelegt und bringt es jetzt auf ein Kurs-Gewinn-Verhältnis (KGV) von 21 auf Basis der Gewinnschätzungen für das nächste Jahr. Das liegt knapp 35 Prozent über dem historischen Durchschnitt der vergangenen 100 Jahre.

Ganz anders sieht es in der Eurozone aus. Hier liegt die Bewertung beispielsweise beim Euro STOXX 50 bei einem KGV von 15 und damit nur leicht über dem 10-Jahres-Durchschnitt von 14. Ähnlich sieht es beim maßgeblichen Index in Deutschland, dem DAX, mit einem KGV von ebenfalls 14 aus. Auch das liegt im Bereich des langjährigen Durchschnitts.

Eines sollte Investoren an dieser Stelle immer klar sein: Als Aktionär kauft man direkte Anteile an einem Unternehmen, dabei ist es zunächst zweitrangig, wie hoch die aktuelle Bewertung ist, wenn denn das Ertragspotenzial dieses Unternehmens weiterhin gut ist – und das ist bei vielen Unternehmen noch gegeben.

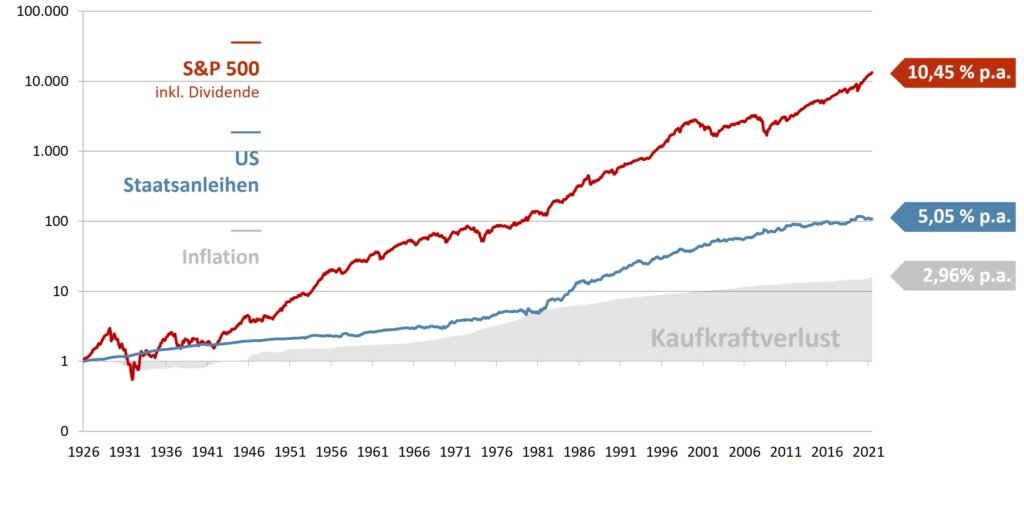

Der langfristige Blick zeigt was mit Aktien möglich ist: Seit 1926 hat der S&P 500 Index eine durchschnittliche Jahresrendite von über 10 Prozent erzielt. Ab 2022 ist es gut möglich, dass wir uns auf Jahresrenditen zwischen fünf und acht Prozent einstellen müssen. Dennoch bleibt die Aktie dabei immer noch die Anlageklasse Nummer Eins. Und so gilt für Aktien auch 2022: TINA - There is no alternative.

Performance verschiedener Anlageklassen USA (1926-2021)

Quelle: Fama/French Benchmark Portfolios bis 12/2018, Thomson Reuters Datastream, Bloomberg, Federal Reserve Economic Data Stand: 31.12.2021 | Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen

Höhere Schwankungen an den Aktienmärkten – auch durch viele unerfahrene Investoren

Der Corona-Crash im März 2020 hatte eine enorme Dynamik, mit einem Rekordabsturz von mehr als 30 Prozent bei vielen Indizes und Einzelaktien, gefolgt von einer raschen Erholung. Dazu haben sicherlich auch viele neue Investoren beigetragen, die nur noch mit Apps und Neobrokern handeln und häufig keine längerfristige Perspektive bei der Aktienanlage haben. 2022 könnte es deshalb sehr gut zu höheren Schwankungen kommen, wenn es an den Märkten mal etwas ungemütlicher wird. Gut möglich sind schnelle massive Abverkäufe von Aktien, wenn sich eine schon negative Marktstimmung zur Panik steigert. Im vierten Quartal haben wir ein Nachlassen der Marktbreite gesehen. Somit wird der Aufschwung nur noch von wenigen Firmen getragen. Auch so etwas macht die Märkte anfällig für eine Korrektur

Ein weiterer Faktor für mögliche Schwankungen an den Aktienmärkten sind sicherlich auch einmal mehr die Notenbanken. Hier kommt es ganz genau darauf an, mit wieviel Gefühl die Maßnahmen zur Eindämmung der Liquidität durchgeführt werden. Treten die Notenbanker zu stark auf das Bremspedal, kann das direkt negative Auswirkungen auf die Aktienmärkte haben. Das hat uns die Tapering-Phase in den USA im Jahre 2018 gezeigt. Damals waren die Märkte schlicht und einfach nicht gut darauf vorbereitet worden und es kam im vierten Quartal zum Absturz an den Aktienmärkten.

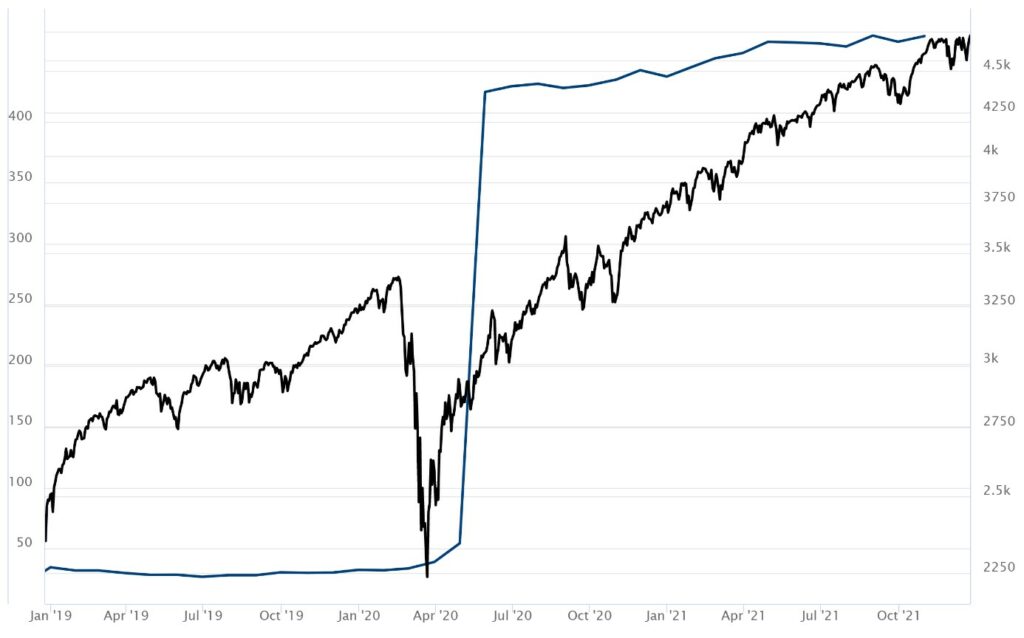

Notenbanken bleiben wichtigste Stütze der Aktienmärkte

Seit der globalen Finanzkrise sind die Notenbanken die wichtigste Stütze der Aktienmärkte – ob die Fed in den USA oder die EZB in der Euro-Zone. 2022 ist jedoch mit einer leichten Abkehr von dieser Strategie der lockeren Geldpolitik zu rechnen: Das Tapering, also das Zurückführen der Anleihenkäufe durch die Notenbanken, läuft schon. Dabei schränkt die Fed die Geldmenge nicht ein – nur die Ausweitung wird reduziert. Bildlich gesprochen heißt das: Aktuell geht die Fed nur vom Gas - tritt aber nicht geldpolitisch auf die Bremse.

Quelle: Bloomberg Stand: 12.2021

Allerdings hat die Fed in den USA angekündigt 2022 mit den Zinserhöhungen zu starten und bis Ende 2023 insgesamt sechs Zinsschritte in Aussicht gestellt. Das würde dann auch das Geldmengenwachstum deutlich einschränken oder sogar zum Stillstand bringen. Auch in einigen kleinen Ländern wie Neuseeland oder Norwegen ist mit Zinserhöhungen zu rechnen. In der Eurozone wird es hingegen sicherlich noch bis zum Jahre 2023 dauern, bis die Zinsen einmal wieder steigen werden.

Die letzte Zinserhöhung in den USA gab es 2018. Die letzte Zinserhöhung der EZB datiert vom Juli 2011. Damals erhöhten die Währungshüter in der Eurozone die Zinsen auf 1,5 Prozent. Seit Anfang 2016 notiert aber das Zinsniveau schon bei null. Die damalige Zinserhöhung war im Übrigen ein Alleingang der europäischen Währungshüter und befeuerte auch die Eurokrise im Sommer 2011 mit einer folgenden Rezession. Ein solcher Alleingang ist jetzt nicht zu erwarten. Daher geht der erste Blick bei der Beurteilung der Notenbankpolitik immer in Richtung USA.

Deutlich höhere Zinsniveaus von zwei oder drei Prozent sind aber nicht in Sicht. Selbst der weitere Blick über das Jahr 2022 hinaus zeigt, dass die Experten auf gar keinen Fall einen Anstieg der Zinsen auf mehr als 1,5 Prozent erwarten. Das wäre im Übrigen das gleiche Niveau was wir von Seiten der US-Notenbank auch nach der letzten Tapering-Phase als Hochpunkt im Herbst 2018 gesehen haben.

Fazit:

2022 wird wohl ein Jahr für Stockpicker werden. Doch welche Aktien werden sich besonders stark entwickeln? Nach dem Höhenflug vieler Tech-Aktien 2021 sah es zuletzt schon danach aus, dass sich Qualitätsaktien 2022 besonders gut entwickeln könnten. In Phasen des Tapering durch die US-Notenbank waren diese Unternehmen regelmäßig die beste Aktiengattung.

Qualitätsaktien zeichnen sich durch verschiedene Punkte aus: Dazu gehört auf jeden Fall ein nachhaltiges und skalierbares Wachstum. Im besten Fall verfügen solche Unternehmen über einen oder sogar mehrere strukturelle Wettbewerbsvorteile, den sogenannten wirtschaftlichen Burggraben – der im Englischen als Economic Moat bezeichnet wird. Für stabile Erträge ist auch eine moderate und für das jeweilige Geschäftsmodell angemessene Verschuldung eine wichtige Voraussetzung. Idealerweise sind diese Unternehmen dann auch noch familien- oder eigentümergeführt. Hier nehmen dann Großaktionäre in der Regel einen entscheidenden Einfluss auf die wirtschaftliche nachhaltige Geschäftspolitik.

Solche soliden Geschäftsmodelle haben im Vergleich zu reinen Growth-Aktien kurzfristig weniger Potenzial. Doch für langfristig orientierte Stockpicker, wie wir es als moderne Value-Investoren auf jeden Fall sind, bieten diese speziellen Aktien eben relativ gut planbare Erträge. Nach dem Höhenflug der Hightech-Aktien 2021 ist es auf Basis der vielen existierenden Risiken gut möglich, dass eher defensivere Sektoren stärker in den Fokus rücken.

Dazu könnten auf jeden Fall auch Pharmatitel gehören. Diese Aktien bringen die notwendige Stabilität mit. Doch das Potenzial wird bei vielen großen Namen aus der Branche derzeit an der Börse nicht anerkannt. Hier bietet sich also bezogen auf den langfristigen inneren Wert eine gute Möglichkeit mit hoher Sicherheitsmarge in attraktive Unternehmen zu investieren. In unseren Mandaten haben wir das unter anderem schon beim Schweizer Pharmakonzern Roche getan und unsere Position im Jahr 2021 stetig ausgebaut.

Selbst bei einem unterdurchschnittlichen Aktienjahr und Renditen im Bereich von vier bis sechs Prozent wäre das immer noch deutlich mehr, als mit gängigen Anleihen zu erzielen ist. Hier ist also klar ersichtlich: die Alternativen für Aktien fehlen und damit bietet es sich auch 2022 weiterhin an, in diesen klassischen Sachwert zu investieren.