.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Rückblick 2023: Das Börsenjahr der Resilienz

Auch wenn ich jetzt seit über 20 Jahren über die Börse schreibe, bleibt es doch jedes Jahr immer wieder spannend. Das Jahr 2023 war hier keine Ausnahme. Der größte Überraschungseffekt in diesem Jahr: die Resilienz der Börsen gegen all die Belastungen, die wir gesehen haben.

Immerhin haben wir alle 2023 die Weiterentwicklung von vielen bekannten Krisen erlebt, gleichzeitig kamen neue mit hinzu. Der Ukraine-Krieg geht in sein drittes Jahr und eine Aussicht auf die Lösung dieses Konflikts ist nicht in Sicht. Hinzu kam der Krieg in Gaza nach den unglaublichen Terror-Angriffen der Hamas. Auch hier ist eine Lösung nicht erkennbar, im Gegenteil: die Gefahr eines Flächenbrandes in der Region ist real.

Beim Blick auf die Finanzmärkte haben wir in diesem Jahr ebenfalls Fortsetzungen bekannter Krisen erlebt. So werden die finanziellen Fundamente der Staaten immer brüchiger. Ausufernde Schulden sorgen nicht gerade für Stabilität. Mit der bevorstehenden Wahl in den USA ist sogar mit einer Fortsetzung der öffentlichen Förderprogramme zu rechnen. In Deutschland geht es aktuell erst einmal darum, die Staatsfinanzen nach dem Urteil des Bundesverfassungsgerichts überhaupt wieder in Balance zu bringen. Hinzu kamen mit der Regionalbankenkrisen in den USA oder dem Zusammenbruch der Credit Suisse auch neue Krisen. Das war jedoch im ersten Quartal und scheint schon wieder eine Ewigkeit her.

Zusätzlich zu den Krisen mussten die Kapitalmärkte massive Zinssteigerungen mit dem höchsten Niveau seit 2001 verdauen. Das versetzte die Märkte zwar kurz unter Druck, im November startete dann jedoch eine massive Rallye. Hier waren dann auch viele Werte mit dabei, die bislang im jahresverlauf 2023 keine große Rolle gespielt hatten. Am Ende schlossen viele Indizes das Jahr mit einem Zuwachs von 20 Prozent und mehr ab, so etwa der breite deutsche Aktienmarkt, gemessen am DAX. Noch stärker waren einmal mehr die USA mit einem Anstieg von fast 25 Prozent beim S&P 500-Index und sogar fast 50 Prozent im Technologie-Index Nasdaq Composite.

Große Technologie-Aktien hatten 2023 klar die Nase vorn

Ein Kennzeichen des Börsenjahres 2023 war die geringe Marktbreite. Das oft gehörte Stichwort lautete hier: „Magnificent 7“, also die sieben großen US-Tech-Aktien Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms und Tesla (Blogbeitrag: Microsoft jetzt eine KI-Aktie? Tech-Gigant mit neuer Fantasie). Noch vor einem Jahr standen diese Werte für einen Gesamtbörsenwert von 6,92 Billionen US-Dollar. Zum Jahresende 2023 ist der Börsenwert auf annähernd 12 Billionen US-Dollar angestiegen.

Wer einige dieser Aktien im Depot hatte, konnte glänzen. Doch aus Risikosicht setzen gerade aktive Manager auf viele verschiedene Aktien – ob nun nach der Größe gestaffelt oder regional aufgeteilt. Insofern war 2023 auch ein besonders herausforderndes Jahr für aktive Fondsmanager aus dem Aktienbereich.

Zudem waren viele Experten von einem schwierigen ersten Halbjahr und Zuwächsen im zweiten Halbjahr ausgegangen. Im Grunde kam es komplett anders mit einem Blitzstart an den Börsen im Januar und einer vorgezogenen Jahresendrally im November. All das hat 2023 zu einem schwierigen Börsenjahr gemacht.

Bezogen auf die großen Themen an den Kapitalmärkten haben wir 2023 einige spannende Entwicklungen gesehen:

• Die Inflation kam schneller als erwartet und dazu noch deutlicher zurück. Wir haben sowohl in den USA als auch in Europa wieder Werte von weniger als drei Prozent im Vorjahresvergleich gesehen.

• So wie es aussieht haben wir zudem schon Mitte 2023 das Plateau bei den Zinsen erlebt. Derzeit ist es wohl nur noch eine Frage der Zeit wann es zu den ersten Zinssenkungen, sowohl in den USA als auch in Europa, kommen wird.

• Die wirtschaftliche Schwäche in Europa zeigte sich in einer technischen Rezession. Vor allem in Deutschland gab die Wirtschaftsleistung zwei Quartale in Folge nach – damit hatten wir laut Definition eine technische Rezession in Deutschland. Wir haben aber keinen Wirtschaftseinbruch erlebt und auf Sicht der nächsten 12 Monate ist wieder mit einem moderaten Wirtschaftswachstum zu rechnen. In den USA ist die Rezession bislang ganz ausgefallen.

• Deutlicher unter Druck gerieten im Jahresverlauf die Unternehmensgewinne und das sowohl in den USA als auch in der Eurozone. Genau dieser Aspekt ist aber auf Sicht der nächsten Monate besonders spannend. So hat die Vergangenheit immer wieder gezeigt, dass bei einer Trendwende der Unternehmensgewinne oft eine positive Phase an den Börsen folgte.

Die Herausforderungen sind 2023 also nicht kleiner geworden und auch für 2024 sieht es nicht nach einer deutlichen Entspannung aus. Damit kommt der richtigen Aktienselektion eine bedeutende Rolle zu. Bei so vielen Krisenherden und den anhaltend hohen Zinsen werden nur ausgesuchte Aktien das Potenzial für solide Zuwächse haben. Die Substanz und die positiven Perspektiven werden hierbei unserer Einschätzung nach von großer Bedeutung sein.

So verlief unser Börsenjahr 2023

Auf Grund der vielen Krisenherde haben wir uns schon zu Jahresbeginn defensiver aufgestellt. Daher haben wir einige Versicherungen in die Mandate aufgenommen und das war sicherlich ein gutes Investment. Werte wie der Rückversicherer SCOR aus Frankreich oder der norwegische Finanzwert Storebrand erwiesen sich hier neben bekannten Namen wie der Allianz als starke Performer im Jahresverlauf.

Auf der anderen Seite haben wir branchenübergreifend eine klare Underperformance der Small- und Mid-Caps gesehen – ganz speziell in Europa. Und auch hier spielt der starke Marktfokus auf die Magnificent 7 Aktien eine Rolle. Es fehlt schlicht und einfach das Kaufinteresse bei vielen kleineren Werten und auch bei vielen europäischen Aktien. Das löste sich etwas im November mit der massiven Kursrallye im DAX. Dennoch bietet gerade die zweite Reihe der Werte in Europa noch ein sehr gutes Chance-Risiko-Profil.

Genau hier werden wir als Moden Value-Investoren hellhörig. Viele Unternehmen mit stabilen Geschäftsmodellen und planbaren Erträgen notierten zuletzt in der Nähe der Corona-Tiefs oder sogar noch darunter. Da haben wir schon im dritten Quartal Positionen ausgebaut oder auch komplett neue Positionen in die Mandate aufgenommen, wie die Online-Apotheke DocMorris. Hier spielt das große Potenzial rund um die Einführung des E-Rezepts in Deutschland eine große Rolle. Wir waren bei unserer Einschätzung des Potenzials von bis zu 100.000 E-Rezepten zum Jahreswechsel ausgegangen. Doch schon Ende November wurde hier die Marke von 400.000 Rezepten am Tag erreicht. Das zeigt sich auch an der überdurchschnittlich guten Performance der DocMorris-Aktie mit knapp 48 Prozent allein im vierten Quartal 2023 (Blogbeitrag: DocMorris: Der große Profiteur des deutschen E-Rezepts).

Szenario 2024: Fallende Inflation trifft auf ein schwaches Wachstum bei sinkenden Zinsen

Das grundlegende Szenario für 2024 ist aus unserer Sicht doch einigermaßen klar: Eine fallende Inflation trifft auf ein schwaches Wachstum und auf sinkende Zinsen.

Das wahrscheinlichste Szenario ist somit ein „soft landing“. Die ist die Übergangsphase von der Expansionsphase des Wirtschaftszyklus zur Kontraktionsphase – das geht nicht ab ohne Stress und negative Überraschungen. Das ist der aktuelle Konsens vieler Marktexperten und der ist mit Blick auf 2024 auch schon eingepreist. Spannend wird es natürlich dann, wenn es anders kommt. In diesem Umfeld ergeben sich Chancen und Risiken für das Börsenjahr 2024. Mit einem gewissen Grundoptimismus auf die Märkte schauen wir zunächst auf die Chancen.

Das Börsenjahr 2023 ist besser gelaufen als erwartet. Tatsächlich haben wir jetzt schon eine gewisse Euphorie. Die kann durchaus noch etwas anhalten. Vor allem die weitere Zinsentwicklung ist hier von großer Bedeutung. Eine allmähliche Erholung der Wirtschaft – besonders in Europa – ist möglich. Bezogen auf die USA sind jetzt schon erste Zinssenkungen im zweiten Quartal eingepreist. Bis Ende 2024 sollen die Zinsen sogar schon wieder um 125 Basispunkte sinken.

Gut möglich ist es sogar, dass die EZB noch rascher aktiv wird mit den Zinssenkungen. Immerhin haben wir zuletzt rezessive Tendenzen in der Euro-Zone und auch in Deutschland gesehen. Hier stehen die europäischen Währungshüter noch mehr unter Druck auch wirklich zu liefern. Die Finanzierungsbedingungen zeigen, dass das rezessive Umfeld noch so bleiben könnte. Allerdings ist es auch möglich, dass wir ein zu schnelles Ansteigen der Konjunktur sehen. Sollte das vor allem in den USA so kommen, wäre auch ein Anstieg des S&P 500-Index auf neue Rekordstände und vielleicht sogar kurzzeitig über die Marke von 5.000 Punkten denkbar. Im Grunde gehen deshalb derzeit die Blicke auf die Entwicklung in den USA.

Das liegt auch an der eher enttäuschenden Entwicklung in China. Hier kann es positive Überraschungen geben – doch China wird wohl auf absehbare Zeit nicht wieder zur dampfenden Konjunkturlokomotive werden, die auf globaler Ebene die Wirtschaft antreiben wird.

Und bezogen auf die Chancen gibt es auch noch andere Szenarien. Das erscheint aktuell sehr unwahrscheinlich, doch es ist möglich: Es kommt zu einem Frieden in der Ukraine. Daraufhin liefert Putin wieder Öl und Gas an uns. Der anstehende Wiederaufbau in der Ukraine sorgt auch bei uns für einen Boom in der Baubranche, weil etliche Aufträge an die Unterstützerländer der Ukraine gehen. All das treibt die Börsen massiv an. Und genau hier müssten dann die Notenbanken aktiv engreifen und das ganze wieder etwas abkühlen. Im Endeffekt müssen die Zinsen dann hochbleiben – oder sogar noch einmal angehoben werden. Wie gesagt: Ein solches Szenario erscheint aktuell als sehr unwahrscheinlich. Doch es ist nicht unmöglich.

Auch 2024 richtet sich der Blick wieder verstärkt Richtung Wall Street – und das aus gutem Grund: Die Vereinigten Staaten sind nun einmal der wichtigste Börsenplatz der Welt. Immerhin weist der MSCI World eine US-Gewichtung von rund 70 Prozent auf. Gerade nach den Kurszuwächsen zuletzt hat die Dominanz der Magnificent 7-Aktien noch einmal zugenommen. Das birgt wiederum klare Risiken bei der hohen Gewichtung von US-Titeln – sollte es zu der Rezession in den USA 2024 kommen. Zusätzlich sind viele Tech-Aktien schon wieder eher hoch bewertet. Das zeigt der Blick auf Apple mit einem KGV von 32 oder auch Microsoft mit einem Wert von fast 36. Das liegt deutlich über der breiten Aktienmarktbewertung in den USA: Der S&P 500-Index bringt es so auf ein KGV von 19,5. Anfang 2023 lag der Vergleichswert noch bei 15,5.

Die Gefahr besteht: Schon im vierten Quartal ist die Wirtschaftsleistung zurückgekommen, nach dem rasanten Anstieg im dritten Quartal mit immerhin rund vier Prozent. Die entscheidende Rolle spielt einmal mehr der US-Verbraucher.

Chancen in Europa – vor allem wegen der attraktiven Bewertungen

Im Gegensatz dazu agieren viele Qualitätsaktien aus Europa unter dem Radar – speziell Unternehmen aus der zweiten Reihe. Hier müssen Investoren aber Geduld mitbringen, denn das Erkennen von klaren Unterbewertungen kann an der Börse einige Zeit dauern. Wir sind in unseren Mandaten aber hier schon jetzt gut positioniert, um bei einem Erstarken des Sektors überdurchschnittlich zu profitieren.

Noch sind die Konjunktursignale für Europa zwar eher schwach. Doch an der Börse wird bekanntlich die Zukunft gehandelt. Der Blick geht mindestens sechs Monate nach vorn. Wenn sich hier also Verbesserungen zeigen, können auch die Titel aus der zweiten Reihe mit soliden Geschäftsmodellen wieder durchstarten.

Zinsentwicklung: Die Fragezeichen bleiben

2023 hat die Zinsentwicklung überrascht. Noch Anfang des Jahres wurde spätestens für das zweite Halbjahr erste Zinssenkungen erwartet. Nun gehen die Konsensschätzungen von keinen weiteren Erhöhungen mehr aus. Zuletzt lieferte die US-Notenbank Signale für immerhin drei Zinssenkungen im Jahr 2024. Zudem könnten die Senkungen schneller starten als zuletzt noch erwartet. Das zweite Quartal gilt jetzt bei vielen Experten schon als sehr wahrscheinlich.

Bezogen auf Europa gehen die Meinungen sehr stark auseinander. So hatte EZB-Chefin Christine Lagarde beim Dezember-Treffen noch keine Anhaltspunkte für Zinssenkungen geliefert. Mehr noch: Sie sprach sogar davon, dass „wir gar nicht darüber gesprochen haben.“ Wie dem auch sei: Einige Experten sehen Europa sogar vor den USA bei den Zinssenkungen. Die Masse der Experten hält jedoch Senkungen erst in der zweiten Jahreshälfte für wahrscheinlich und damit erst im Schlepptau der USA.

Bezogen auf die Kapitalmärkte ergibt sich aber ein sehr spannendes Bild: Im Grunde geht es jetzt nur noch um den Zeitpunkt der Senkungen. Der Effekt von Senkungen war in der Vergangenheit oft positiv für den Aktienmarkt. Das ist klar eine Chance für 2024.

Inflationsrisiken auf dem Rückzug

Die große Abwärtsdynamik bei der Inflation im zweiten Halbjahr 2023 kam schon überraschend. Doch aktuell sieht es so aus, als ob dieser Trend im Bereich um drei Prozent zum Erliegen kommt. Gerade der Sektor Energie hat jedoch nach zuletzt deutlich gesunkenen Preisen wieder das Potenzial, hier die Inflation auf Sicht der nächsten Monate anzutreiben. Die Herausforderung einer höheren Inflation kann also 2024 wiederkommen – und das wäre dann ein Risiko für die Kapitalmärkte.

Neben dem Standard-Szenario sind auch noch 5 unerwartete Entwicklungen möglich, die positiv für die Aktien- und Anleihenmärkte wirken können:

.webp?width=3698&height=1829&name=2024-F%C3%BCnf-unerwartete-Entwicklungen-die-positiv-f%C3%BCr-die-Kapitalm%C3%A4rkte-wirken-k%C3%B6nnen%20(1).webp)

Risiken 2024

Ohne Frage bleiben 2024 auch viele Risiken an den Märkten bestehen. Das sind natürlich die weiterhin vorhandenen großen geopolitischen Konflikte. Hier ist der Ausgang immer noch offen - obwohl der Ukraine-Krieg jetzt schon annähernd 2 Jahre andauert. Allerdings hat die Entwicklung der vergangenen 12 Monate auch gezeigt, dass die direkten Auswirkungen gerade dieses Konfliktes auf die Finanzmärkte nicht besonders groß sind. Im Gegenteil: Aus einer Lösung des Konfliktes könnten sich wie oben gezeigt sogar positive Effekte für die Finanzmärkte ableiten lassen. Das wäre doch schön, wenn dieses offensichtlich bestehende Risiko im Laufe des Jahres zu einer Chance werden würde als Folge einer friedlichen Lösung.

Ein weiteres Risiko ist das Ausbleiben eines „soft landings“ speziell in den USA. Das ist zwar das aktuelle Szenario der meisten Marktexperten. Deshalb muss es aber nicht wirklich eintreten. Tatsächlich besteht das Risiko, dass die Zinsen zu spät gesenkt werden. Infolge der schwachen Wirtschaftsentwicklung in den USA sorgen dann wieder schwächere Arbeitsmarktdaten auch für einen Rückgang der Konsumausgaben. Somit besteht immer noch das Risiko, dass dann die Wirtschaft wirklich in die Rezession fällt. Hier kommt den US-Konsumenten eine extrem wichtige Rolle zu. Bei der jetzt schon vorhandenen massiven Überschuldung würden Kreditausfälle und ein nachlassender Konsum die US-Wirtschaft nachhaltig belasten.

Und dann wäre es auch noch möglich, dass wir 2024 ein Umfeld schnell sinkender Öl- und Gaspreise erleben. Dann bestünde die Gefahr eines zu guten Konsums und Arbeitsmarktes. Die US-Notenbank wäre aufgrund der massiven wirtschaftlichen Expansion zum Handeln gezwungen. Entweder werden die Zinsen später erst wieder gesenkt oder aber sie müssen sogar noch weiter erhöht werden, um dieses Szenario in Griff zu bekommen.

Wir gehören insgesamt für 2024 ins Team Chancen. 2023 haben wir gesehen, dass der Balanceakt der vielen bestehenden Risiken funktioniert hat und wir sehen für das neue Jahr eben eher einen Schwerpunkt bei den Chancen.

Fünf unerwartete Entwicklungen, die 2024 für negative Überraschungen an den Aktien- oder Anleihemarkten sorgen könnten:

.webp?width=800&height=331&name=2024-F%C3%BCnf-unerwartete-Entwicklungen-die-f%C3%BCr-negativ-%C3%9Cberraschungen-an-den-Kapitalm%C3%A4rkte-sorgen-k%C3%B6nnten%20(1).webp)

Unsere Strategie für 2024: Qualitätsaktien nach dem Modern Value-Ansatz

Bei diesem herausfordernden Umfeld stellt sich die Frage: Welche Aktien sind besonders krisenfest, oder neudeutsch resilient, wenn die Marktumstände noch länger im Krisenmodus verharren? Ob das 2024 so sein wird, ist ungewiss. Klar ist aber: Krisenmodus hat es immerhin zum Wort des Jahres geschafft.

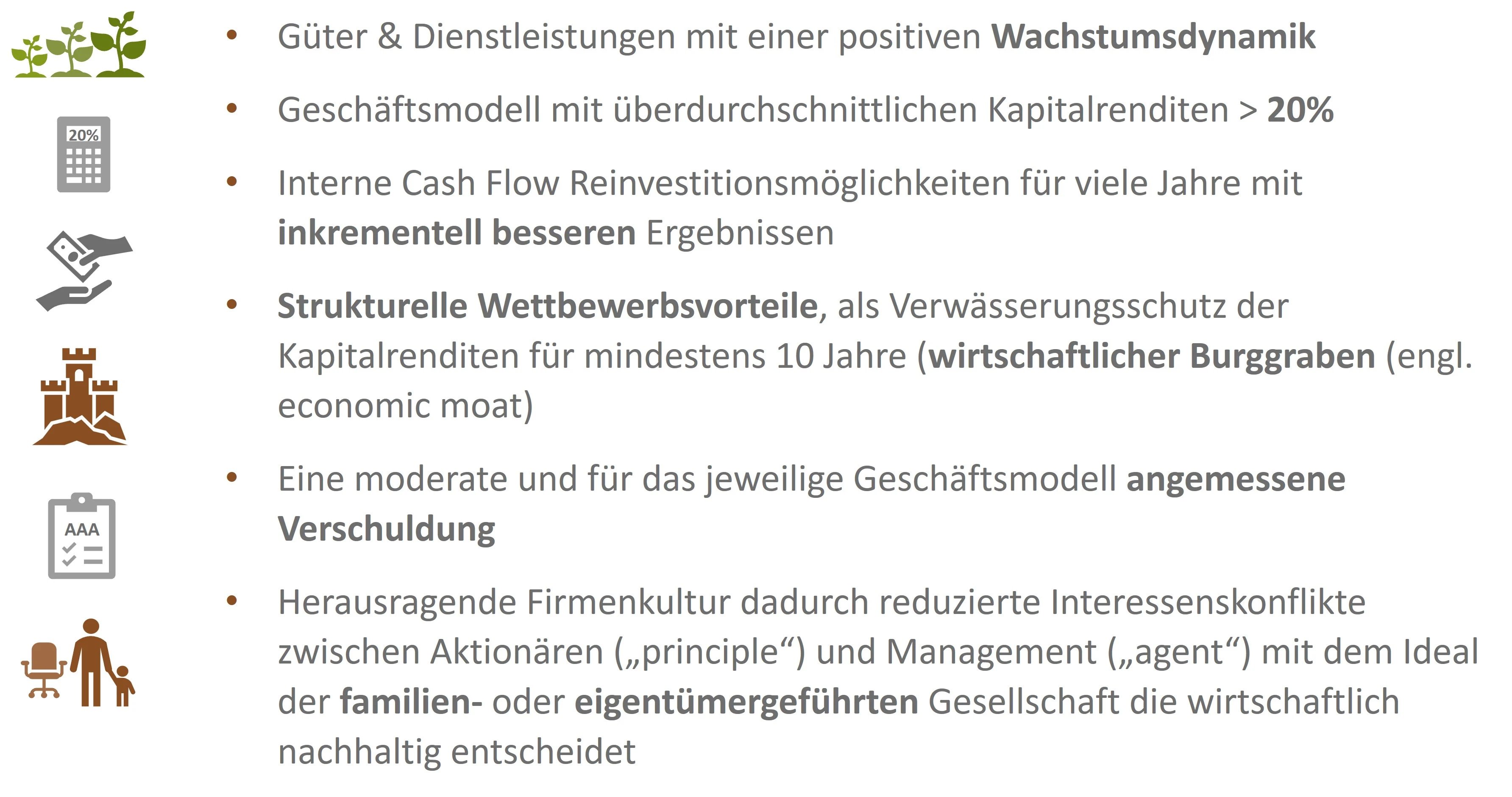

Wir haben einen klaren Fokus auf Unternehmen, die sich in Phasen der Zinssenkungen schon häufig gut entwickelt haben. Hier sehen wir das Segment der Qualitätsaktien als besonders lukrativ an. Die folgenden Punkte beschreiben dabei sehr gut unsere Ansprüche an Qualitätsaktien:

Das umreißt unseren Modern Value-Ansatz sehr treffend. Grundsätzlich laufen die Qualitätsunternehmen besonders gut vor der ersten Zinssenkung und entwickeln sich auch in der Phase fortschreitender Zinssenkungen nicht wirklich schlecht.

Noch keine Entwarnung können wir hingegen für den Small- und Midcap-Sektor geben. Speziell in Europa sind die Unternehmen aus der zweiten Reihe 2023 deutlich zurückgeblieben. Viele substanzstarke Unternehmen haben beispielsweise nach etwas schwächeren Bilanzdaten Kursverluste im hohen zweistelligen Bereich erlitten. Und eine breit angelegte Erholung blieb bislang noch aus. Eine solche Phase kann noch länger andauern.

Branchenausblick 2024: KI ist gekommen, um zu bleiben

Auch weit über 2024 hinaus wird das Thema Künstliche Intelligenz hohes Potenzial entfalten. Im Endeffekt haben wir es hier mit einer technischen Innovation auf der gleichen Ebene wie bei der Einführung des Internets zu tun.

Ab 2024 wird sich zeigen, welche Firmen bereit sind, jetzt schon massiv in KI zu investieren. Im Grunde stehen wir auf Sicht der kommenden Jahre vor einem wahren Produktivitätsschub. Das wird die Umsätze und im besten Falle auch die Gewinne vieler Unternehmen antreiben.

Spätestens mit der breiten Markteinführung von ChatGPT am 30. November 2022 haben hochkomplexe KI-Sprachmodelle die Laborphase verlassen. Wir erleben nun alle den Aufbau eines Massenmarktes. Dabei werden auch viele ethische Fragen eine wichtige Rolle spielen. Ungeachtet dessen wird uns das Thema KI an der Börse auch 2024 massiv beschäftigen. Der Fokus wird sich nur eher von den Erstrundengewinnern, wie eben großen Unternehmen wie Microsoft, hin zu vielen anderen Firmen verschieben, bei denen es jetzt erst größerer Investitionen und mit oft schon direkten Folgen für das Tagesgeschäft gibt.

Disruption für die gesamte Wirtschaft

Nun erleben wir technologischen Wandel mit einem hohen Tempo schon seit Jahrzehnten. Was wir hingegen derzeit sehen, sind gleich verschiedene disruptive Entwicklungen. Dabei wird das gesamte Wirtschaftssystem auf Sicht der nächsten Jahrzehnte massiv umgestaltet.

Ob KI-Anwendungen oder neue Methoden der Energieerzeugung oder auch Speicherung: Dahinter steckt mehr als nur technologischer Wandel. Insofern schauen wir da genau hin, wo sich auch für uns als Modern Value-Investoren Chancen ergeben.

„KI wird eine völlig neue Form der Globalisierung antreiben – viel dynamischer und weitreichender als wir in den vergangenen 20 Jahren gesehen haben.“ So sieht es zumindest der US-Technologie-Experte Ian Bremmer. Schon jetzt ist die Dynamik wirklich atemberaubend: Die großen neuen KI-Modelle steigern ihre Leistungsfähigkeit in etwa alle sechs Monate. Das ist annähernd drei Mal so schnell wie das Wachstum nach dem Mooreschen Gesetz, welches sich auf die IT-Branche und die verwendete Hardware bezieht.

Positiv betrachtet hat die Künstliche Intelligenz auf Sicht der kommenden Jahrzehnte die Chance, uns alle gesünder und länger leben zu lassen. Gleichzeitig wird die Produktivität auf ungekannte Niveaus ansteigen. Das wird sich dann wiederum in hohen Erträgen bei den Unternehmen niederschlagen, die schon früh bereit sind, in weitreichende KI-Anwendungen zu investieren. Genau hier liegen auch große Chancen an den Kapitalmärkten auf Sicht der nächsten Jahre – beginnend mit 2024.

Das Fazit: 2024 kann gutes Börsenjahr werden

2023 hat uns alle positiv überrascht. Doch der reine Blick auf die Zuwächse bei den großen Indizes verfälscht das Bild schon deutlich. Was wir jetzt schon wieder vergessen haben: Zum Jahreswechsel 2022/23 sackten die Kurse an den Börsen deutlich ab. Gleichzeitig haben wir einen extrem starken November und Dezember 2023 an den Börsen erlebt.

Verschiebt man jedoch die 12-Monats-Periode nur um 4 Wochen und lässt das Ganze schon am 1. Dezember 22 beginnen, ergibt sich ein komplett anderes Bild: In dem Zeitraum hat der S&P 500-Index „nur“ um knapp 12 Prozent zugelegt. Beim DAX lag der Zuwachs im Jahr 2023 bei rund 20 Prozent. Bei der Verschiebung um nur vier Wochen bleiben davon nur knapp 12 Prozent.

Damit wird einmal mehr deutlich, wie verzerrt der Blick auf Jahresbilanzen an den Börsen ist. Insofern sollten wir alle längere Zeiträume im Blick haben und weniger die Stichtagsbetrachtungen in den Fokus unserer Investmententscheidungen stellen. Das ist leichter gesagt als getan. Doch das ist ein Kern für Erfolg beim Vermögensaufbau: eine ruhige Hand bewahren und geduldig langfristig investieren.

Die Chancen für 2024 stehen dabei nicht schlecht. So werden derzeit die massiven Zinserhöhungen aus den vergangenen beiden Jahren auch von der Wirtschaft besser verdaut als gedacht. Gleichzeitig hat die Belastung durch extrem hohe Energiepreise nachgelassen. Dadurch ist auch die Inflation stärker als gedacht zurückgekommen. Das Schlimmste liegt hier hinter uns, auch wenn einige Signale dafürsprechen können, dass es im kommenden Jahr wieder leicht über die Marke von drei Prozent nach oben gehen könnte. Insbesondere der weiterhin hohe Druck auf dem Arbeitsmarkt mit einem erhöhten Lohnniveau und zu erwartenden höheren Lohnabschlüssen dürfte hier inflationsfördernd wirken.

Der Arbeitsmarkt wird jedoch weiter eine ganz wichtige Rolle spielen. Ein schwacher Arbeitsmarkt würde den Zentralbanken, die schon jetzt erwarteten Zinssenkungen ermöglichen. Ein zu schwacher Arbeitsmarkt hingegen könnte dann Auswirkungen auf das Konsumverhalten der Verbraucher haben. Dann könnte die Wirtschaft massiv unter Druck geraten und es wäre eine Rezession selbst in den USA noch denkbar.

Bei einem zu positiven Szenario in (z.B. Frieden in der Ukraine) könnte ein zu schneller Aufschwung die jetzt schon erwarteten Zinssenkungen verzögern oder sogar auch gefährden. Insofern bleiben Notenbanken auch 2024 gefordert.

Derzeit erscheint das „soft landing“ als realistisches Szenario. Dann stehen die Chancen nicht schlecht, dass wir einen von den Unternehmensgewinnen getriebenen Bullenmarkt sehen. Schon jetzt deuten sich eben für die Unternehmensgewinne im Hinblick auf das zweite Halbjahr 2024 wieder klare Zuwächse an. Das gilt sowohl für den breit angelegten S&P-500-Index in den USA als auch für den Euro Stoxx 600. Hier ist das Aufholpotenzial sogar noch grösser, denn nach dem Börsenjahr 2023 ist die Schere zwischen Europa und den USA weiter auseinandergegangen.

Doch eins ist auch klar: Das bullische Szenario an den Finanzmärkten greift nur dann, wenn wirklich eine stärkere Rezession vermieden werden kann.