.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Nun ist der Frankfurter UCITS-ETF – Modern Value (WKN: FRA3TF) seit einem Jahr am Markt. Wir beschritten damit damals Neuland, da wir zu vor ausschließlich als aktiver Manager bekannt waren. Nach einem Jahr möchten wir resümieren. Für alle Leser, die das Produkt noch nicht kennen, stelle ich den ETF zunächst einmal vor.

Gemeinsam mit der Axxion S.A. haben wir nun unseren ersten ETF konstruiert. Die Basis bei dem als nachhaltiger Artikel 8-Fonds eingestuften Finanzprodukt bildet der von uns entwickelte Frankfurter Modern Value Index.

Bei der Konstruktion des Frankfurter Modern Value Index setzen wir auf die Gleichgewichtung der Titel und ein regelmäßiges Rebalancing. Das erlaubt uns eine klare Risikoeinschätzung für diesen Index.

Stichwort Gleichgewichtung: Nach einem Rebalancing sind wir hier immer mit jeweils 4 Prozent investiert. Im Verlauf der drei Monate ändert sich die Gewichtung der einzelnen Aktien. Die gut gelaufenen Titel weisen dann eine höhere Gewichtung auf. Die schlechter gelaufenen Aktien liegen dann zum nächsten Rebalancing-Termin unter dem Ausgangsniveau.

Gewinnen Sie Anteile des ETFs!

Das ist ein großer Unterschied zu den gängigen Indizes, die nach der Marktkapitalisierung gewichtet werden. Hier bekommen größere Titel auch ein immer größeres Gewicht. Kommt es dann zu einer Korrektur – wie wir sie derzeit an den Börsen erleben – dann fallen auch die Korrekturen für den Index deutlich größer aus und ein solcher Index verliert dann oft im Vergleich zum Gesamtmarkt überdurchschnittlich. Zudem werden solche größeren Indizes oft nur einmal im Jahr angepasst. Mit unserem Rebalancing auf Quartalsbasis sind wir hier deutlich flexibler. So können wir das Risiko des Index besser steuern.

Fokussierung auf nur 25 Aktien

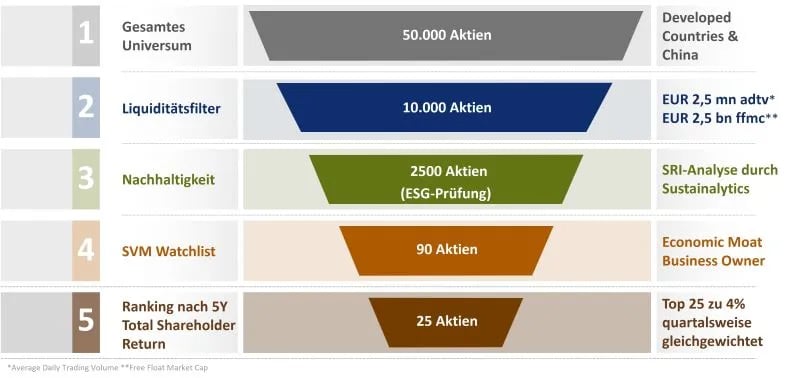

Mit der Fokussierung auf die 25 aussichtsreichsten Aktien aus unserer Watchlist setzen wir hier zusätzlich ein Statement: Diese Aktien weisen – gemessen an dem erwarteten Total Shareholder Return (TSR) auf Sicht der kommenden fünf Jahre – die besten Perspektiven auf. Insgesamt umfasst unsere Watchlist ca. 100 Titel. Doch wie kommt diese Selektion zustande? Das verdeutlicht die folgende Abbildung.

Aus dem gesamten Aktienuniversum der Developed Countries und Chinas bleiben nach dem Einsatz des Länderfilters rund 50.000 Aktien bestehen. Dann setzen wir einen Liquiditätsfilter ein, um durch die hohe Handelbarkeit der Titel auch das rasche Rebalancing im Index zu ermöglichen. Zwei Faktoren spielen hier eine Rolle: So müssen die Indexmitglieder ein durchschnittliches tägliches Handelsvolumen von 2,5 Millionen Euro aufweisen. Hinzu kommt eine Marktkapitalisierung der frei handelbaren Aktien des Unternehmens von 2,5 Milliarden Euro. Hier reduziert sich die Zahl der möglichen Unternehmen auf 10.000. Der Einsatz des Nachhaltigkeitsfilters führt zu einer weiteren Reduzierung der Aktienauswahl auf 2.500. Dabei sind neben den von uns auf Basis der Anlagerichtlinien der evangelischen Kirche definierten Ausschlusskriterien auch die Einschätzungen der ESG-Experten von Sustainalytics zu den einzelnen Unternehmen maßgebend. Im nächsten Schritt prüfen unsere Analysten, ob zwei wesentliche Elemente des Value-Investings, der wirtschaftliche Burggraben und auch die Bevorzugung eigentümergeführter Unternehmen, vorhanden sind. Nach diesen Kriterien haben wir dann unsere Watchlist aus ca. 100 Titeln, die für die verschiedenen Mandate gekauft werden können.

Mehrstufiger Auswahlprozess

Für den Frankfurter Modern Value Index qualifizieren sich aus dieser Watchlist die 25 Aktien mit dem höchsten Total Shareholder Return auf Sicht der kommenden fünf Jahre. Sie finden das aktuelle Portfolio immer auf der Fondsseite. In diese Kennziffer lassen die Analysten verschiedene Faktoren einfließen, die sich auf Kurssteigerungen auswirken können. Das sind im Einzelnen die Cashflow-Entwicklung und die Kurs-Cashflow Verhältnisse sowie die Effekte aus möglichen Aktienrückkäufen oder auch Kapitalmaßnahmen. Zum anderen spielt auch die Dividendenauszahlung hier eine wichtige Rolle für die Einschätzung des zukünftigen Potenzials.

Unser Value-ETF kombiniert das Beste aus zwei Welten

Zuletzt bekamen wir oft die Frage gestellt, wie denn ein ETF und ein aktiver Asset Manager zusammenpassen? Hierauf können wir nur sagen: „Das passt sehr gut zusammen, denn wir verbinden hier beide Welten.“ Der aktive Ansatz kommt schon bei der Auswahl der Einzeltitel zum Einsatz. Hier bildet die Watchlist für alle unsere Mandate die Basis. Die Überschneidungen zu den Mandaten sind dabei gering. Von den 25 Titeln im Index sind aktuell sechs in keinem der aktiven Mandate enthalten. Somit kann der Frankfurter UCITS-ETF – Modern Value als klare Ergänzung eingesetzt werden. Anleger bekommen hier einen transparenten, liquiden und kostengünstigen Aktienbaustein, der auf unserem langjährig bewährten nachhaltigen Investmentprozess und der Erfahrung von Frank Fischer aufbaut.

Wie liefen die ersten Monate?

Zum Abschluss blicken wir auf die bisherige Performance des ETFs. Unterm Strich kann man sagen, dass sich der Frankfurter UCITS-ETF - Modern Value sehr gut geschlagen hat. Seit Auflage des Fonds (30.06.2022) konnte er den MSCI WORLD um 10 % outperformen (Stand 12.06.2023). Insbesondere seit dem Jahreswechsel machten sich die gezielte Aktienauswahl und die Konzentration auf 25 Titel bezahlt. Der Fonds wurde kürzlich sogar in der Morningstar Kategorie „Aktien weltweit Standartwerte Blend“ in die TOP 3 ETFs aufgenommen. Aktien, wie die von Meta, SAP, Microsoft und Ryanair haben sich außergewöhnlich gut entwickelt. Sie finden ein Paper zu unseren 20 Top-Aktien hier.

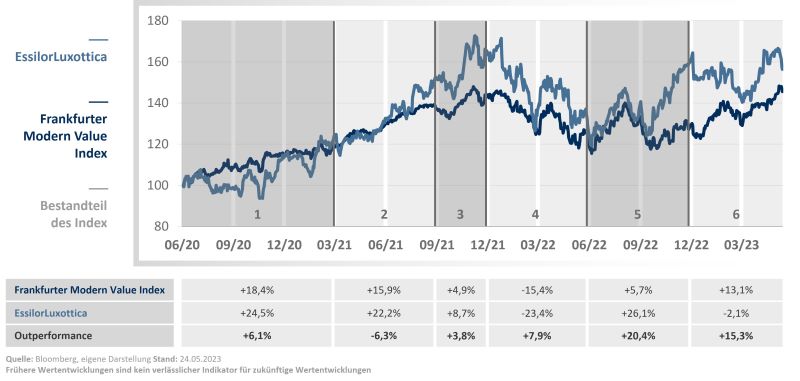

Auch das Rebalancing trägt seinen Teil zur Entwicklung des Fonds bei. Die zugrundeliegende Überlegung der antizyklischen Geldanlage ging überwiegend gut auf. Um das zu veranschaulichen greife ich ein Beispiel heraus bei dem dies besonders gut gelungen ist, das italienische Brillen- und Optikunternehmen EssilorLuxottica. Die Aktie der Firma wurde mehrfach aus dem zugrundeliegenden Index entfernt und auch wieder aufgenommen. Haben diese Entscheidungen zur Fondsperformance beigetragen?

Im Grunde ist die Entscheidung eine Aktie in den Index aufzunehmen dann die richtige, wenn die Aktie in der Zeit in der sie im Index enthalten ist, mehr Rendite erzielt, als der Index und dadurch die Performance positiv beeinflusst. Umgekehrt sollte der Index die Aktie outperformen, wenn sie aus dem Portfolio entfernt wurde.

Um dies zu zeigen, haben wir dem vorherigen Chart des Index, den Chart der Aktie EssilorLuxottica hinzugefügt. Die grauen Linien unterteilen den Gesamtzeitraum in die zu betrachtenden Perioden. In Periode 1, 3 und 5 war der Titel im Portfolio des ETFs enthalten. Entsprechend in den Phasen 2, 4 und 6 nicht.

Jeder Übergang stellt dabei eine Portfolioumschichtung dar, durch die Essilor aus dem Portfolio entfernt bzw. aufgenommen wurde. Die erste Entscheidung zu Beginn ist die Aufnahme in den Index.

Dabei können die im Zuge des Rebalancing getroffenen Entscheidungen mit Ausnahme der 2. (zwischen Periode 1 und 2) als richtig bezeichnet werden. Besonders deutlich wird die Funktion des Rebalancings nach der dritten Periode. Die Aktie hat eine Wertentwicklung von gut 60 % innerhalb gut eines Jahres hinter sich. Nach solch einem Anstieg sinkt der TSR in der Regel (außer der durch den Analysten errechnete Verkaufswert steigt ebenfalls stark an) und als antizyklischer Investor verkauft man dann die Aktie, wenn sie so hoch notiert.

Zwei Quartale später hatte die Aktie ca. 25 % nach unten korrigiert. Zu diesem Zeitpunkt hielt man das Investment wieder für lohnenswert, der TSR spiegelt das wieder, sodass die Aktie wieder im Portfolio landete. Der Kurs stieg wiederum rapide an in den nächsten zwei Quartalen und anschließend wurde zum guten Kurs erneut verkauft. Seitdem erzielte die Aktie mäßige Ergebnisse nach schwachen Start zu Beginn der letzten Periode. Oder anders ausgedrückt: es war die richtige Entscheidung die Aktie aktuell aus dem Index zu entfernen.

Dies bedeutet nicht, dass wir auf Essilor negativ gestimmt sind, sondern dass wir im Rahmen langfristiger Investments das teilweise erratische auf- und Ab der Börse zum Vorteil ds Anlegers nutzen. Zum 12.6.23 wurde, wenig überraschend Essilor wieder in den Index aufgenommen.

Zusammengefasst zeigt das Beispiel, dass das Rebalancing den sonst stark zyklischen Eigenschaften von ETFs entgegenwirken kann.