.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Die Bezeichnung „Wunderbare Unternehmen“ wirft im ersten Moment Fragen auf. Wunderbar, inwiefern können Unternehmen wunderbar sein? Sind das die global agierenden Großkonzerne? Oder vielleicht die, die am schnellsten wachsen? Die günstig bewerteten? Nein – der Schöpfer dieser Bezeichnung hatte etwas anderes im Sinn.

Warren Buffett versteht unter wunderbaren Unternehmen jene, die langfristig mit sehr hoher Wahrscheinlichkeit kein Geld verlieren. Klingt simpel, ist es aber nicht. Nur den wenigsten Unternehmen gelingt es über Jahre und Jahrzehnte überdurchschnittliche Gewinne zu erwirtschaften. Börsengiganten wie Microsoft, Apple oder Google (Alphabet) sind eben die Ausnahme und nicht die Regel.

Der Regelfall

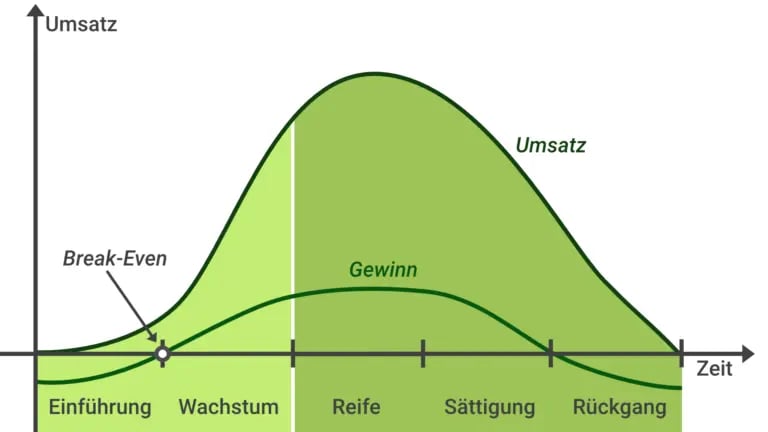

Zuerst möchte ich einen Blick auf die übliche Entwicklung, den Regelfall, eines Unternehmens im freien Wettbewerb werfen. Dazu stelle man sich ein stark vereinfachtes Beispiel vor – einen ganz neuen Markt, in dem nur eine einzige Firma operiert – der „Erfinder“ des neuen Produkts. Zu Beginn ist das Unternehmen also Monopolist. Es wird viel Geld in Wachstum investieren. Mit der Zeit hat man einen Kundenstamm aufgebaut und kann überdurchschnittliche Gewinne erzielen. Diese überdurchschnittlichen Gewinne werden jetzt zwangsläufig Wettbewerber auf den Plan rufen. Nach und nach gelangen dann weitere Alternativprodukte der neuen Wettbewerber auf den Markt.

Das „Erfinderunternehmen“ ist dazu gezwungen, seine Preise zu senken oder das Produkt ständig zu verbessern (erfordert teure Investitionen) – häufig tritt beides ein. Folglich sinken die zu Beginn überdurchschnittlichen Gewinne so weit, bis sie irgendwann nur noch durchschnittlich sind. Der Kuchen wird unter allen Wettbewerbern aufgeteilt.

Der Regelfall lässt schlussfolgern, was nun zu tun ist, wenn man über längere Zeiträume überdurchschnittliche Gewinne beibehalten oder gar ausweiten möchte. Man muss sich vor Wettbewerbern schützen.

Wettbewerbsvorteile weisen Konkurrenz in die Schranken

Wenn man verhindern kann, dass andere Firmen Konkurrenzprodukte auf den Markt bringen, die eigenen Kunden abwerben, dann kann man für sein eigenes Produkt höhere Preise verlangen. Um das zu erreichen, muss das Geschäftsmodell über Wettbewerbsvorteile (auch wirtschaftlicher Burggraben genannt) verfügen, sodass potenzielle Konkurrenten gar nicht die Möglichkeit haben, sich im adressierten Zielmarkt zu etablieren. Die Folgen eines solchen Wettbewerbsvorteils sind dann häufig Preissetzungsmacht und überdurchschnittliche Kapitalrenditen.

Hierzu habe ich noch ein Beispielunternehmen aus unserem ETF herausgesucht, dass sich einen starken Wettbewerbsvorteil erarbeitet hat. Airbnb ist der mit Abstand größte Vermittler von Ferienwohnungen der Welt (Ex-China). Die Plattform profitiert von sogenannten Netzwerkeffekten, eine mächtige Form eines Burggrabens. Dadurch, dass dort die meisten Wohnungen angeboten werden, macht es für Kunden Sinn bei Airbnb zu suchen. Die Plattform zieht die Kunden durch das größte Angebot an. Da die meisten Kunden auf der Plattform aktiv sind, ist es wiederum für jeden Vermieter die logische Wahl, seine Wohnung dort anzubieten. Die Folge ist eine stetige Angebotsausweitung, die auf mehr Nachfrage trifft. Folglich entstehen mehr Transaktionen und Airbnb verdient an jeder mit. Kleinere Plattformen gehen klassischerweise leer aus und können Airbnb daher nie wirklich gefährlich werden. Ein Wettbewerbsvorteil allein macht aber noch kein wunderbares Unternehmen aus. Ein weiterer wichtiger Aspekt ist Wachstum.

Der Faktor Wachstum

Wir wünschen Wachstum, welches stabil und langfristig planbar ist, praktisch der Gegenentwurf zu kurzfristigen Wachstumsschüben, ausgelöst durch Trends.

Wachstum ist nicht zwangsläufig verknüpft mit Wettbewerbsvorteilen bzw. durch sie bedingt. Der Ölmarkt besitzt beispielsweise starke Eintrittsbarrieren aufgrund der starken Regulierung und enormen Investitionen, die die Ölforderung mit sich bringt. Das Geschäft ist vor neuer Konkurrenz geschützt. Der Ölmarkt wächst allerdings strukturell nicht mehr nennenswert und wird in Zukunft sicherlich schrumpfen, sodass auch die Ölfirmen zu den wachstumsschwächsten der letzten Jahrzehnte zählten. Eine Trendwende ist nicht in Sicht.

Ebenso können „junge“ Märkte mit rasantem Wachstum mit Raten oberhalb der 10 % pro Jahr, wie Cloud-Computing oder Biotechnologie, starkes Wachstum für die darin tätigen Unternehmen bewirken. Sobald das Wachstum abebbt und der Markt Sättigung erreicht, erfolgt die Konsolidierung und die schwächeren Firmen der Branche verschwinden vom Markt.

Um kontinuierlich über einen längeren Zeitraum organisch zu wachsen (nicht durch Akquisitionen) müssen Unternehmen in der Regel immer wieder neue Produkte oder Dienstleistungen erfolgreich in wachsenden Märkten platzieren, die Geschäftstätigkeit also erweitern. Diese Unternehmen reinvestieren also ständig ihr erwirtschaftetes Kapital, um in den neuen Bereichen hohe Renditen auf dieses Kapital zu erzielen. Eine Herkulesaufgabe, die ausgezeichnetes Management erfordert, was uns direkt zum nächsten Merkmal führt.

Eigentümer führen Unternehmen mit Weitsicht

Um langfristig Unternehmenswert zu schaffen, ist es essenziell, gute Investmententscheidungen im Unternehmen zu treffen. Nur so kann das operative Geschäft erhalten und im besten Fall ausgebaut werden. Es benötigt eine Geschäftsführung, die Entscheidungen nicht nach kurzfristigen Geschäftsergebnissen ausrichtet, sondern die beste Wahl für den Investor trifft, auch wenn sich der Effekt erst Jahre in der Zukunft niederschlägt. Es ist nicht unüblich, dass die Geschäftsführung dann gar nicht mehr im Amt ist und somit nicht davon profitieren würde. Hier können Interessenskonflikte entstehen.

Damit Geschäftsführungen weitsichtig handeln, müssen sie ebenso an der dauerhaften Wertmaximierung interessiert sein, wie der Aktionär – also sollten die Mitglieder der Geschäftsführung selbst Aktionäre sein. Man spricht dann von eigentümergeführten Unternehmen, wenn der Wert des Aktienvermögens eines CEOs deutlich über den möglichen kurzfristigen Bonuszahlungen liegt. Dann entstehen auch keine Fehlanreize. Oft sind deshalb Vergütungen an langfristige Ziele von mindestens 5 Jahren gebunden. Aktien- oder Optionspakete, die der leitenden Person erst viele Jahre später zufließen oder Jahre nicht verkauft werden dürfen, sind heutzutage gängige Praxis.

Eine besondere Form des Eigentümers sind familiengeführte Unternehmen. Die Leitung der Firma befindet sich bereits seit Generationen in Familienhand. Die Motivation dieser Geschäftsleitungen geht weit über monetäre Anreize hinaus. Daraus resultiert eine gewissenhafte Steuerung des Geschäfts, welche dann häufig auch eine gute Kapitalstruktur mit moderaten Verschuldungsgraden beinhaltet.

Das Bild zeigt einige der größten deutschen familiengeführten Unternehmen.

Unser Portfoliounternehmen Gruppo MutuiOnline ist hierfür ein tolles Beispiel. Beide Mitglieder der Geschäftsführung halten jeweils rund 15% der ausstehenden Aktien, über die Holdinggesellschaft Alma Ventures – der Marktwert liegt jenseits der 150 Mio. Euro. Die jährliche Vergütung erscheint dagegen fast wie Kleingeld.

Siemens-Gründer Werner von Siemens brachte das ganze seinerzeit auf den Punkt: „Für augenblicklichen Erfolg verkaufe ich die Zukunft nicht.“

Ein harmonisches Zusammenspiel der Faktoren Wettbewerbsvorteil mit Preissetzungsmacht und überdurchschnittlichen Kapitalrenditen, Wachstum und gute Geschäftsführung durch Eigentümer kennzeichnet wunderbare Unternehmen. Solche wählen wir für unsere Fonds, wie den neuen Frankfurter UCITS-ETF – Modern Value, aus.