.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Die Modern Value-Strategie setzt auf Qualitätsaktien und ist der Kern unseres Handelns bei Shareholder Value Management. Nach diesem Ansatz wählen wir einen Großteil der Aktien für unsere Mandate, wie den Frankfurter Aktienfonds für Stiftungen und den Frankfurter - Value Focus Fund aus. Von außen ist nicht immer ganz leicht zu erkennen, welche Portfoliotitel nach Modern Value-Aspekten ausgewählt wurden, denn wir nutzen daneben auch weiterhin den klassischen Graham-Value-Ansatz.

Welches sind also die „Modern Value-Aktien“ in unserem Anlageuniversum? Und wie können Anleger direkt in unseren Modern Value-Ansatz investieren? Als Antwort auf diese Fragen haben wir einen Index entwickelt, der die Modern Value Strategie 1:1 abbildet und der den passenden Namen Frankfurter Modern Value Index trägt. Noch im ersten Halbjahr 2022 soll ein ETF von Shareholder Value Management auf den Markt kommen und diesen Strategie-Index damit investierbar machen.

Den Frankfurter Modern Value Index haben wir zusammen mit Solactive aufgesetzt. Der Indexanbieter aus Frankfurt ist schon seit 2007 am Markt aktiv und mittlerweile mit mehr als 250 Mitarbeitern an fünf Standorten in Deutschland, Kanada und Hongkong vertreten.

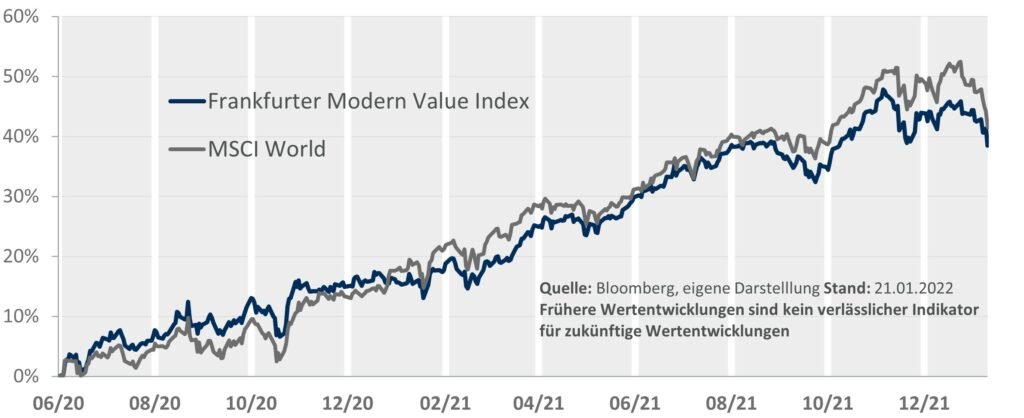

Wir haben unseren Index im Juni 2021 gestartet. Übergeordnetes Ziel ist es, unseren Modern Value-Ansatz greifbar zu machen. Der Backtest geht ein weiteres Jahr bis zum Juni 2020 zurück und zeigt im Vergleich mit dem MSCI World zwei Dinge ganz deutlich:

Der Frankfurter Modern Value Index war in diesem wirklich turbulenten Zeitraum deutlich weniger schwankungsanfällig als der globale Index. Gleichzeitig hat die Aktienauswahl annähernd die Rendite des MSCI World in dieser überdurchschnittlichen Marktphase erreicht. So steht der Frankfurter Modern Value Index bei einem Plus von 38,4 Prozent im Vergleich zum MSCI World mit einem Zuwachs von 41,6 Prozent (per 21.01.2022).

Die Säulen der Modern Value-Strategie

Bei der Modern Value-Strategie steht eine Erkenntnis im Mittelpunkt, die Shareholder Value-CEO und Chief Investment Officer (CIO) Frank Fischer so zusammenfasst: „Wir als Vermögensverwalter verstehen uns als langfristige Partner für „unsere“ Unternehmen.“

In der Praxis setzen wir verstärkt auf Unternehmen, bei denen beispielsweise ein starker Business Owner vorhanden ist. Das kann eine starke Eigentümerfamilie sein. Das können aber auch Entscheidungsträger des Unternehmens sein, die selbst bei den Unternehmen engagiert sind. In der Vergangenheit hat sich gezeigt: Bei inhaberkontrollierten Aktiengesellschaften haben Management und Anteilseigner nicht nur dieselbe monetäre Motivation, sondern tragen auch dasselbe Risiko. Sie besitzen Anteile und haben, wie man auf Englisch sagt, „Skin in the Game“.

Der wirtschaftliche Burggraben von Unternehmen ist ein weiterer wichtiger Aspekt für die Unternehmensauswahl. In der Praxis ist es so: Das optimale Unternehmen für unser Investment verfügt über eine Marktposition mit einem dauerhaften strukturellen Wettbewerbsvorteil bzw. wirtschaftlichen Burggraben, oder auf Englisch „Economic Moat“. Geprägt wurde dieser Begriff von Warren Buffett. Je ausgeprägter so ein Burggraben zwischen dem eigenen Geschäft und dem der Wettbewerber ist, umso nachhaltiger und damit dauerhaft ertragreicher ist die Marktstellung des Unternehmens. Er wirkt damit risikoreduzierend und schützt Aktionäre vor kurz- und mittelfristigen Wertverlusten, beispielsweise durch Verdrängungsmechanismen.

Neben diesen eher qualitativen Säulen sind aber auch die fundamentalen Kennzahlen wichtig. Dazu gehören neben einer gesunden Bilanz, einer beständigen und überdurchschnittlichen Eigenkapitalrendite auch ein niedriger Verschuldungsgrad. Steigende Umsatz- oder Gewinnaussichten, eine konstant hohe Rentabilität und Investitionen in Forschung und Entwicklung runden das Bild ab. Aus diesen Faktoren berechnen unsere Analysten dann die sogenannten Sicherheitsmarge: Dahinter steht der Unterschied zwischen dem heute an der Börse gezahlten Preis und dem Wert, den wir mit Sicht auf fünf Jahre als „fairen Wert“ erachten. Das ist dann der zu erwartende Total Shareholder Return (TSR) auf die nächsten fünf Jahre. Dabei kalkulieren die Analysten das Potential der Aktie hinsichtlich der möglichen Kursgewinne und auch Auswirkungen weiterer Kapitalmaßnahmen beispielsweise durch Aktienrückkäufe oder auch die regelmäßigen Dividendenausschüttungen. Damit lassen sich dann auch Cash-flows bewerten von Firmen, die keinen großen Substanzwert haben.

Doch wie kommen die Firmen nun konkret in unseren Index? Im Grunde ist es ganz einfach: Zuerst gibt es das Länderuniversum, das im Wesentlichen aus Developed Countries plus China besteht. Alle Titel dieses Universums laufen durch die beiden Filter „nachhaltige Ausschlusskriterien“ und „Handelbarkeit“. Diese Aktien werden dann fundamental und qualitativ von unseren Analysten analysiert und kommen im Anschluss auf unsere Watchlist, von der sich auch die aktiven Fondsmandate bedienen. Auch die Nachhaltigkeitskriterien werden von uns intern nochmals verifiziert.

In den aktiven Mandaten entscheidet unser Chief Investment Officer Frank Fischer über die Gewichtung der einzelnen Titel. Einzelne Titel können dabei deutlich übergewichtet werden. Zusätzlich steuert Frank Fischer mit seinem Team aktiv die Aktienquote, um auf aktuelle Marktentwicklungen auch auf Basis des von uns entwickelten „Mr. Market Compass“ zu reagieren.

Der Total Shareholder Return (TSR) ist die entscheidende Kennzahl

Ganz anders sieht es hingegen beim Frankfurter Modern Value Index aus. Hier sind wir immer zu 100 Prozent investiert und der Aspekt des Market-Timings spielt keine Rolle. Nach der Vorauswahl auf Basis der quantitativen und qualitativen Faktoren, die auch bei den aktiven Mandaten gelten, wird auch hier der TSR über die nächsten 5 Jahre herangezogen. Als Ergebnis ergibt sich eine erwartete Jahresrendite für die Aktie. Für den Index qualifizieren sich die 25 Aktien aus der Watchlist mit dem höchsten TSR zum jeweiligen Stichtag. Diese Aktien werden gleichgewichtet mit 4 Prozent in den Index aufgenommen, einmal im Quartal erfolgt ein Rebalancing. Dann werden die Titel wieder auf die Ausgangsgewichtung von 4 Prozent zurückgesetzt. Das verringert die Schwankungsanfälligkeit des Index, denn besonders gut gelaufene Aktien werden wieder auf den Ausgangswert zurückgenommen und schlechter laufende Aktien werden wieder nach oben angepasst.

25 Indexmitglieder bieten ausreichende Diversifikation

Zusätzlich erfolgt am Stichtag bei Bedarf der Austausch einiger Titel. In der Regel werden es pro Quartal nicht mehr als 2 - 3 Titel sein, die aus dem Index herausfallen und durch neue Werte ersetzt werden. Hierbei spielen größere Veränderungen beim TSR im Verlauf eines Quartals eine wichtige Rolle. Dadurch bekommt der Frankfurter Modern Value Index eine aktive Komponente.

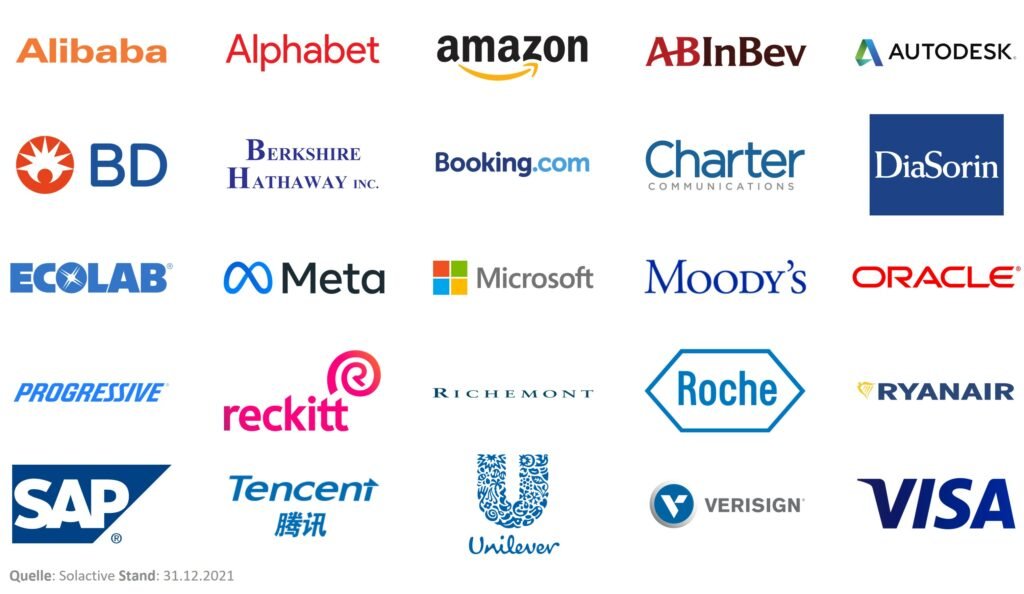

Zu den aktuellen Indexmitgliedern gehören viele Positionen aus den aktiven Mandaten, wie z.B. Alphabet, Amazon, Roche oder Berkshire Hathaway. Gleichzeitig sind jedoch auch Titel im Index enthalten, die nicht in den aktiven Mandaten zu finden sind wie etwa Moody`s und Ryanair. Beide Titel sind erst seit dem letzten Rebalancing im Dezember 2021 Teil des Index. Hinzu kommen weitere Aktien wie SAP aus Deutschland, der Luxusgüterkonzern Richemont oder der Hygiene-Spezialist Ecolab.

Der Shareholder Value-ETF auf den Index startet noch im ersten Halbjahr 2022

Der regionale Schwerpunkt des Index liegt in Nordamerika mit einem Anteil von aktuell knapp 56 Prozent. Dahinter folgt Europa ohne die DACH-Region mit annähernd 20 Prozent. Deutschland, Österreich und die Schweiz (DACH-Region) stehen für 17,6 Prozent.

Der breite Branchenmix bietet zusätzlich noch eine weitere Absicherung gegen starke Marktschwankungen – weil der Mix sowohl zyklische Werte als auch Wachstumstitel enthält. Mit rund 24 Prozent steht die Technologie-Branche an erster Stelle, gefolgt von Gebrauchsgütern mit 20,4 Prozent und dem Gesundheitssektor mit etwas über 16 Prozent.

Der Frankfurter Modern Value Index bildet unsere Modern Value-Strategie ab, die so transparent für Investoren nachvollzogen werden kann. Mit dem Start des ETFs im Laufe diesen Jahres besteht dann auch die Möglichkeit, kostengünstig und liquide direkt auf die Modern Value- Strategie aus dem Hause Shareholder Value zu setzen. Ich werde den Index ab jetzt einmal im Quartal an dieser Stelle näher unter die Lupe nehmen – hinsichtlich der Veränderungen der Komponenten und der Wertentwicklung.